フランチャイズでの独立を検討すると、加盟金や初期投資の資金調達が最初の大きな壁になります。この記事では、フランチャイズ加盟店でも日本政策金融公庫(以下、公庫)の創業融資を利用できるのかを解説し、必要費用の内訳と審査で評価されやすい準備ポイントを整理します。

目次

結論:フランチャイズでも公庫の創業融資は「対象になり得る」

公庫の創業支援は、これから事業を始める人・創業間もない人を広く対象にしています。開業形態が直営かフランチャイズかは本質ではなく、「創業者としての計画性・実行力」が審査の土台です。よって、フランチャイズ加盟店であっても申請は可能です。

公庫が重視する基本的な視点

- 民間金融機関を補完し、創業期の資金需要を支えること

- 事業の実現可能性(売上・利益の見通し、準備状況、自己資金)

- 経営主体(申込者本人)の知識・経験・運営能力

フランチャイズ加盟で発生しやすい費用の内訳

加盟前に総額とタイミングを把握しておくことが重要です。以下は代表的な項目です。

| 費用項目 | 概要 |

|---|---|

| 加盟金 | 商標・ノウハウ利用の対価。契約締結時に支払い。 |

| 保証金 | 契約不履行などに備える預託金。条件により返還あり。 |

| 研修費 | 本部の研修・教育プログラム費。加盟金に含まれる場合も。 |

| ロイヤリティ | 開業後に継続発生。売上歩合・定額・ハイブリッドなど方式は本部次第。 |

| 設備・内装費 | 店舗取得、工事、機器購入など。業種により大きく変動。 |

| 広告・採用費 | オープン告知、媒体出稿、スタッフ採用・教育など。 |

見落としがちなポイント

- 初月〜数か月の運転資金(家賃、人件費、仕入、広告)を十分に確保

- ロイヤリティ方式(歩合/定額)によって損益分岐点が変化

- 契約書・見積・本部シミュレーションの数値根拠を自分の商圏で再検証

公庫の創業融資で評価されやすい「準備」

フランチャイズは「支援が受けられる」反面、「本部任せ」と見られるリスクがあります。以下の2軸を明確にしましょう。

① 主体性:本部依存ではなく、経営者としての意思と力

- 過去の職務実績(売上貢献、管理職、プロジェクトリードなど)

- 関連知識・資格(衛生管理、財務・法務の基礎理解など)

- 自ら行った商圏調査(通行量、競合比較、家賃水準、需要予測)

異業種経験の活かし方(例)

- 採用・育成経験:人員計画・定着率向上に直結

- マネジメント経験:数値管理、シフト設計、品質管理に転用

- 営業・接客経験:リピート率、客単価改善の仮説づくり

② 計画性:数字で語れる事業計画と資金計画

- なぜそのブランドか(競争優位、サポート範囲、解約条件)

- 損益計画(初期投資、売上予測、ロイヤリティ、原価、人件費、家賃)

- 集客施策(立地×ターゲット、オープン施策、運用型広告、口コミ戦略)

- 資金繰り(キャッシュフロー、据置期間、販促強化月の資金需要)

自己資金は「金額」だけでなく「貯め方」を説明

計画的な蓄積過程(期間、毎月の貯蓄、支出削減・副収入の工夫)を語ると、継続力と管理能力の裏づけになります。

公庫の「新規開業・スタートアップ支援資金」概要

創業時に使いやすい代表的な制度の要点です。(最新条件は申込時に公庫へ確認)

| 項目 | 概要 |

|---|---|

| 対象 | 新たに事業を始める方、または開業後おおむね7年以内の方 |

| 資金使途 | 設備資金・運転資金 |

| 融資限度額 | 最大7,200万円(うち運転資金は4,800万円まで) |

| 返済期間 | 設備:20年以内/運転:10年以内(いずれも据置最大5年) |

| 利率・担保 | 基準利率(条件で特別利率あり)/担保・保証人は個別相談 |

申請時に揃えておきたい資料

- 事業計画書(売上根拠、KPI、販促計画、体制)

- 資金計画(初期費用一覧、運転資金、資金使途の見積・根拠)

- フランチャイズ契約関連(本部資料、契約書案、収益シミュレーション)

- 本人の職務経歴・資格・研修修了証など

まとめ:フランチャイズでも創業融資は十分狙える

- フランチャイズ加盟店も公庫の創業融資の対象になり得る

- 主体性(経営者としての意思・経験)と計画性(数字で説明できる計画)が鍵

- 初期費用+数か月の運転資金まで見込んだ資金繰り設計を

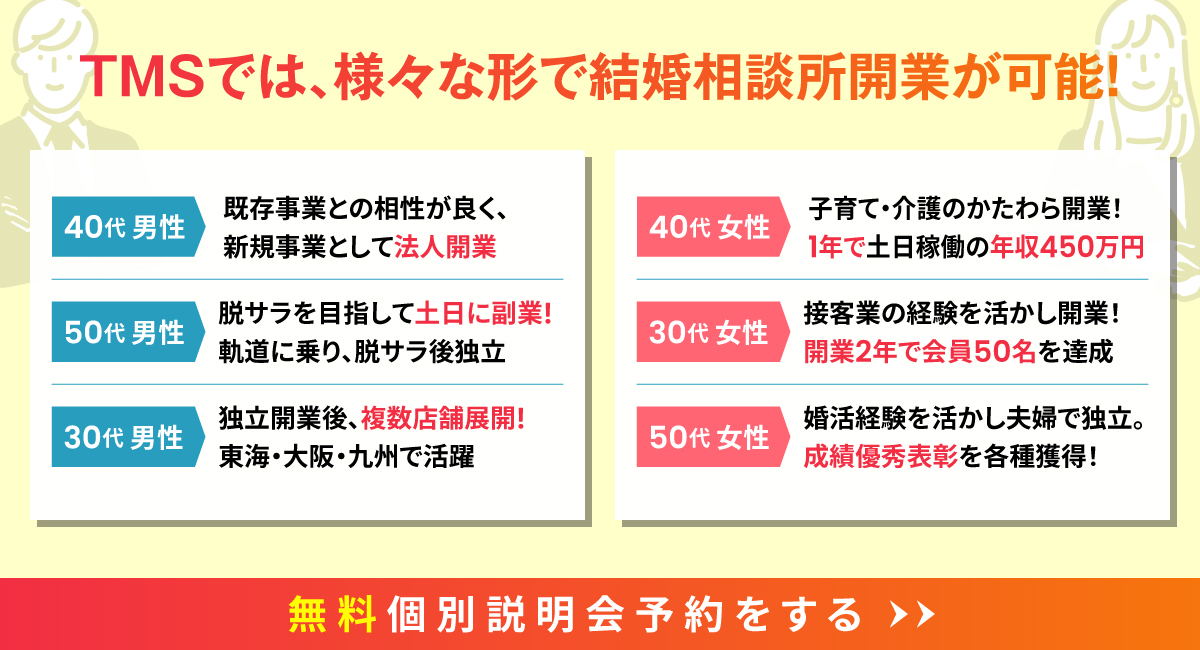

TMS(結婚相談所フランチャイズ)での開業をご検討の方へ